下一个迈瑞医疗?爱博医疗业绩持续炸裂的眼科器械龙头

来源:火狐官方网站 发布时间:2024-02-24 15:03:02在今天正文开始之前,所长想先碎碎念一下,其实聪明的读者能发现,所长前几天坐标变了,变成了吉林,是的,前几天所长错峰出去旅游了,旅游目的地是延吉。

这次错峰旅游,其实给所长的震撼非常大,为啥呢?因为明明是错峰,和国庆错开了足足半个月,但延吉依然挤满了人,去几个小红书推荐的地方吃饭都得排队,酒店几乎订不到,能订到的都巨贵,当时所长还在向朋友吐槽,一个十八线小城市,酒店价格堪比北上广?正是因为酒店订不到(能订到的都过于贵),最后所长选了民宿,只能说价格勉强合适,200多一晚,45平米(其实对比一下重庆、成都等地,所长依旧是觉得有点小贵,毕竟那地方房价才3、4k一平),但民宿老板居然这么说,“你现在来真的太值了,要是国庆来,还是这个房间,价格可能就要800往上了,五一就是600多,这次十一不出意外人应该更多,酒店更难抢……”

嗨,果然旅游业恢复得最好最火爆,像隔壁宋城演艺,今年Q2的业绩就已经回到2019同期水平,大家在对生活品质的改善如旅游上还是舍得花钱的,所以,所长觉得我们可完全把旅游ETF(562510)关注起来,毕竟我们旅游花出去的每一分钱,都是旅游ETF(562510)的机遇。

自《价值事务所》首次覆盖以来,爱博医疗的业绩就从未让人失望过,2023H1,爱博业绩持续快速地增长,实现盈利收入4.07亿,同比增长49.04%;归母净利润1.63亿,同比增长32.12%。

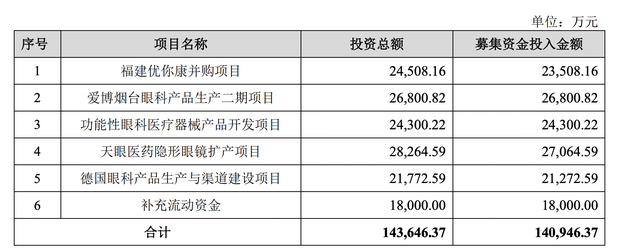

按公司投资者交流的说法,业务进展超预期,甚至在某些特定的程度上造成了产能不足。我们看近期爱博公布的发行GDR文件,募资14亿,大半都是为了产能扩张(第一项福建优你康并购,归根结底实际上也是为了迅速扩展产能)。

以下是公司近期投资者交流的原话,所长一字不改直接贴出来让大家都看看,“收购优你康最主要的还是要迅速地扩展产能,争取产能在极短的时间内做到领先。下半年两家陆续都可能达到 800 万片/月/家的水平。隐形眼镜市场的需求很大,国内相当一部分还是用进口的产品。未来在保证两家工厂产能完全打满的基础上,整合市场渠道、成本采购、研发等方面,都由爱博来统一管理。产能规划方面,未来的两三年之内在现有产能的基础上还要翻几倍。”

在之前的文章中《价值事务所》有讲,2022是终端医疗非常不正常的一年,似人工晶体这种严肃医疗手术类项目几乎都有被耽误,不过,医疗需求不同于很多这样那样的消费,需求只会被延迟,而绝不会消失。

因此,2022年公司的人工晶体产品增速还只有15.8%,今年上半年就激增到了37.88%,并且按公司的说法是,人工晶体增长超预期,某些特定的程度上造成了产能不足。

这里面最大的亮点莫过于海外人工晶体的放量了,境外人工晶状体收入2064万,同比增长115.75%,依据公司的说法,这是中高端产品在放量( EDOFF+散光是迫切地需要且很受欢迎的一些品种),不出意外,应该德国是大头,不然公司GDR募资就不会有“德国眼科产品生产与渠道建设”这一个项目了。不过,公司也有说“有德国生产的品牌晶体,可以卖给全世界”,哈哈,真的有点鸡贼。

在国内老龄化进程加快的当下,叠加公司爆炸式新品“非球面衍射型多焦人工晶状体”于2022年11月获批上市,该产品是国产首款高端人工晶体,打破了进口垄断,爱博的人工晶体业务未来持续几年快速地增长应当不成问题。

公司的OK镜表现也非常亮眼,今年上半年实现盈利收入1.06亿,同比增长38.97%,没有对比则没有伤害,隔壁同行曾经的老大哥欧普康视仅同比增长10.88%,台湾亨泰更是出现了25%的同比下降,之所以出现这样的情况,根据《价值事务所》和眼科专家的交流,背后有两方面原因。

一是OK镜集采后,家长有一定的观望情绪(不过之前《价值事务所》也有讲,OK镜最后采了个寂寞);二是随着离焦镜技术成熟,在临床终端的认可度相比于过去有明显提升,根据样本专家反馈,有不少医生开始优先推荐离焦镜,在离焦镜达不到效果后,再让家长去尝试OK镜。

基于以上两大因素,致使OK镜终端增速比起以往会降低,不过,就在这样的背景下,爱博依然录得了相当的好的增长,可谓将企业的阿尔法体现得淋漓尽致。

未来一到两年,预计仍会有一些OK镜品牌获批,但对爱博应该也不会造成什么影响,毕竟他们很难复制爱博通过绑定爱尔眼科实现份额快速提升的策略,其实在爱博获批后这两年也有新的品牌获批,但都没有爱博生猛,反倒是欧普康视近期有点被动。

说起离焦镜,爱博也有,不过现如今对整体营收贡献还不大,按公司的说法是,占营收比还在个位数,但增速还是很快的。公司今年上半年其他视光产品(包括隐形眼镜、护理液和离焦镜在内)整体实现盈利收入4532万,同比增长402.84%,占公司整体营收比已经上涨到了11.1%,而一年半前的2021,这一个数字还是1.4%。

这个增速也是因为产能受到了限制,典型如隐形眼镜,公司直说,“天眼订单接不过来,优你康透明片产能不足。”按公司的规划,天眼年底产能 1 亿片左右,明年至少能达到 2 亿片,加上优你康总体未来是奔着 3~4 亿片的产能去,终极目标是 10 亿片。

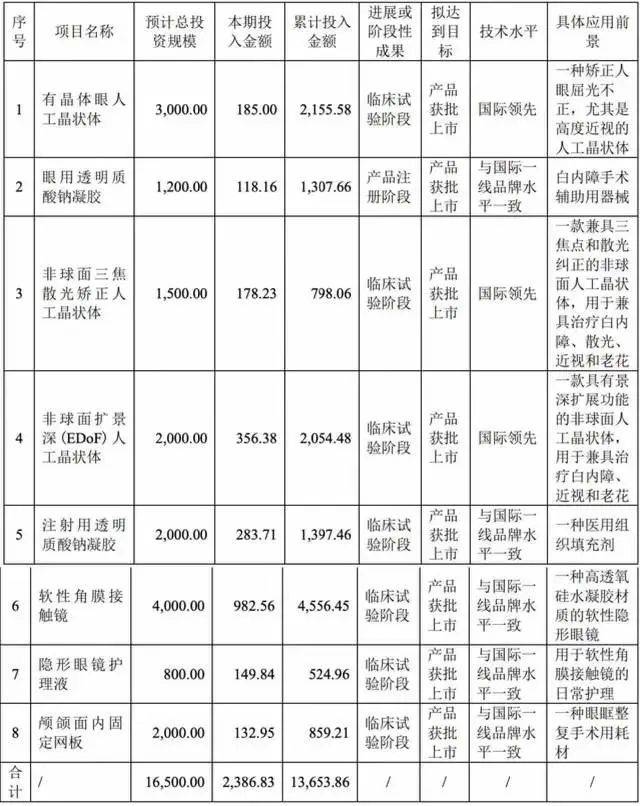

就当下的这一些产品和业务,其实就足以保证爱博未来相当长一段时间的快速地增长,但公司在研管线的重磅产品更是一个接一个,让人目不暇接,绝大多数都会在2024-2025上市。

除了眼科本行外,公司也有往医美、再生医学材料等与现存业务/优势具备较强协同作用的方向进行探索,这些后续都值得期待,或许这也是超级牛散冯建一季度杀入、二季度继续加仓的原因吧。

最后附上市场对爱博医疗2023-2025年净利润一致预期:3.32亿、4.59亿、6.2亿。

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望我们大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?返回搜狐,查看更加多

京公网安备 京ICP备09009337号

京公网安备 京ICP备09009337号