眼科器械迎快速地增长国产品牌加速突围

浏览次数: 1|发布时间: 2024-04-09 16:26:44|来源: 火狐官方网站

2022年以来,眼科器械赛道迎来密集融资,瑞泰生物、微清医疗、世纪康泰、莫廷医疗相继宣布获得数千万融资,赛道热度持续飙升。

眼科市场大致上可以分为医疗服务、眼科药物、眼科器械三大类,其中眼科医疗服务占比超7成,为第一大市场,其次为眼科器械,占比达16%,眼科药物则在11%左右。

眼科医疗服务发展时间早,目前已经诞生了爱尔眼科等巨头,竞争水平较高,相较之下,眼科器械目前年复合增长率超20%,发展前途可观,目前已有一批优质创新企业诞生,但仍没有巨头出现,备受投资机构关注,成为近年来的热门投资赛道之一。

根据Frost & Sullivan的数据,2021年中国眼科医疗耗材的市场规模达到了74亿元,占整个眼科医疗器械市场的47%,为中国眼科医疗器械市场顶级规模的细分市场。眼科耗材大致上可以分为一次性眼科无源手术器械、眼科无源辅助手术器械、眼科矫治和防护器具和眼科植入物及辅助器械。

其中高值耗材:人工晶体、角膜塑形镜等因具备更高的技术壁垒以及成长性成为重点发展领域。

角膜塑形镜全称为塑形用硬性角膜接触镜,俗称为 OK 镜,是目前延缓青少年近视发展最有效的手段之一,已经纳入我国青少年近视防控指南。国家卫健委公布的多个方面数据显示,2021年我国近视人口高达7亿人,2018年、2019年、2020年儿童青少年(中小学生)的近视发生率分别为53.6%、50.2%、52.7%。随着青少年近视率逐步的提升,视力改善需求迫切,角膜塑形镜需求有望迎来量级增长,同时我国角膜塑形镜渗透率仍然较低,成为其市场规模增长的主要动力。

由于监管严格产品技术壁垒较高,我国获批的角膜塑形镜产品仍然较少。据医械数据云统计,截至目前,我国角膜塑形镜有效注册产品数仅12件,国产产品及进口产品数量均为6件,设计生产企业11家,其中国内(含中国台湾)企业5家,分别为爱博医疗、欧普视康、视达佳、亨泰光学(中国台湾)、鹰视(中国台湾);外资企业6家,分别为:阿尔法(日本)、普罗克尼(荷兰)、露晰得(韩国)、欧几里得(美国)、思怡(美国)、普睿光(美国)。

国内另一眼科器械昊海生科则通过并购方式获得产品经销权,2021年收购南鹏光学51%的股权,获得亨泰光学角膜塑形用硬性透气接触镜产品“亨泰 Hiline”(“OK镜”)、硬性角膜接触镜(“RGP”)等产品在中国地区的独家代理经销权。

从市场占有率来看,欧普视康位居2020年国内角膜塑形镜市占率第一,达到25.07%,其次是欧几里得、露晰得,市场份额分别为16.71%、13.93%。

毛利率巨大,以欧普康视为例,其2022年半年报显示,硬性角膜接触镜收入达到3.46亿元,同比增长3.82%,占总营收的比重超50%,毛利率同比增长0.4%至89.3%。

近年来,随着时下人们生活方式的改善、用眼频率的增加,以及人口老龄化趋势显现,我国白内障患者人数逐年增长。

根据第七次全国人口普查多个方面数据显示,我国总人口已达14.1亿人,其中60岁及以上人口有2.6亿人,其中我国60岁以上人群白内障发病率约为80%。据此估算,我国白内障患者人数或已高达2亿。随着白内障患者数量的增长,我国白内障手术需求旺盛增长,2018年我国百万人口白内障手术率达2662,而2012年仅为1072人/百万,增长趋势明显。

在各类眼部病症中,白内障致盲眼病率在全球居于首位。目前,通过手术植入人工晶状体以取代已变浑浊的天然晶状体是治疗白内障唯一有效的手段。

一般来说,市面上的人工晶状体产品主要从晶体形状(球面与非球面)、材料性质(软性与硬性)、产品功能(单焦点与多焦点)进行归类划分。从需求用量来看,国内软性单焦点人工晶状体占据最多,广东省药品交易中心多个方面数据显示,软性单焦点人工晶用量比达88.5%。

据医械数据云统计,截至目前,我国人工晶体有效注册数为125件,其中国产产品18件,进口产品107件,占比分别为14%、86%。其中爱尔康产品获批数量居首,为16件,国内企业中爱博医疗获批数量最多,为5件,其次为河南宇宙人工晶状体研制有限公司(昊海生科)以及世纪康泰,分别有3件产品获批。

目前,国内人工晶状体行业进口品牌仍占据绝大部分市场占有率,国产化率约20%,国内产品大多还处于较低端的发展阶段。人工晶状体的先进的技术主要由国际四大眼科医疗器械公司掌控,包括爱尔康、强生、博士伦、蔡司,这四大公司产品也占据国际人工晶状体市场的主要份额。国内规模较大的人工晶状体生产企业主要有昊海生科、爱博医疗等。

根据爱博医疗2022年上半年财报显示,其人工晶状体实现盈利收入1.78亿元,同比增长15.10%,为公司第一大营收来源。作为国内人工晶状体市场的主要供应商之一,昊海生科人工晶状体产品2022年上半年实现盈利收入1.29亿元,同比下降32.83%。

集采每下一城,都是对行业相关领域的一次大洗牌。目前已有多个省份进行了人工晶状体的集采,平均降幅约在50%,最高降幅达90%。且综合看来,带量采购范围上以性价比较高的中端产品为主。同时采购规则大都未要求产品的既往市场占有率,降低了质量过关的国内企业产品的准入壁垒,国产头部企业有望借此在终端覆盖上扩大触达,以实现大幅替代进口。

此外,在眼科耗材领域,另一细分领域美瞳作为隐形眼镜中的一种,因具备良好的消费属性,市场空间广阔备受关注资本及企业关注。

2021年5月,国内美瞳代表企业蒂螺医疗获得4.2亿B轮融资,用于彩瞳的研发和扩产项目。爱博医疗也于2021年收购了具有独立自主技术能力的彩瞳生产商天眼医药55%的股权,同年4月,昊海生科以4000万元取得河北鑫视康隐形眼镜有限公司60%股权,获得4项软性隐形眼镜的注册证,其中包含年抛美瞳产品,但由于整合效果不理想,于今年7月宣布转让股权。

据医械数据云统计,截至2021年,国内持有彩色隐形眼镜产品(此处指产品结构组成中含有“增强着色”、“彩色”描述的角膜接触镜产品)的生产企业共有29家,代表企业有海昌隐形眼镜有限公司、吉林瑞尔康隐形眼镜有限公司、江苏视准医疗器械有限公司、江苏海伦隐形眼镜有限公司。

由于具备时尚、美妆属性,彩瞳的产品更迭速度相较其他医疗器械产品更快,对于国内生产企业来说,在强化供应链体系、扩充产能方面仍然有有待提升完善,目前国内美瞳市场仍然由中国台湾的永胜光学及韩国的 G&G 等品牌为主导。

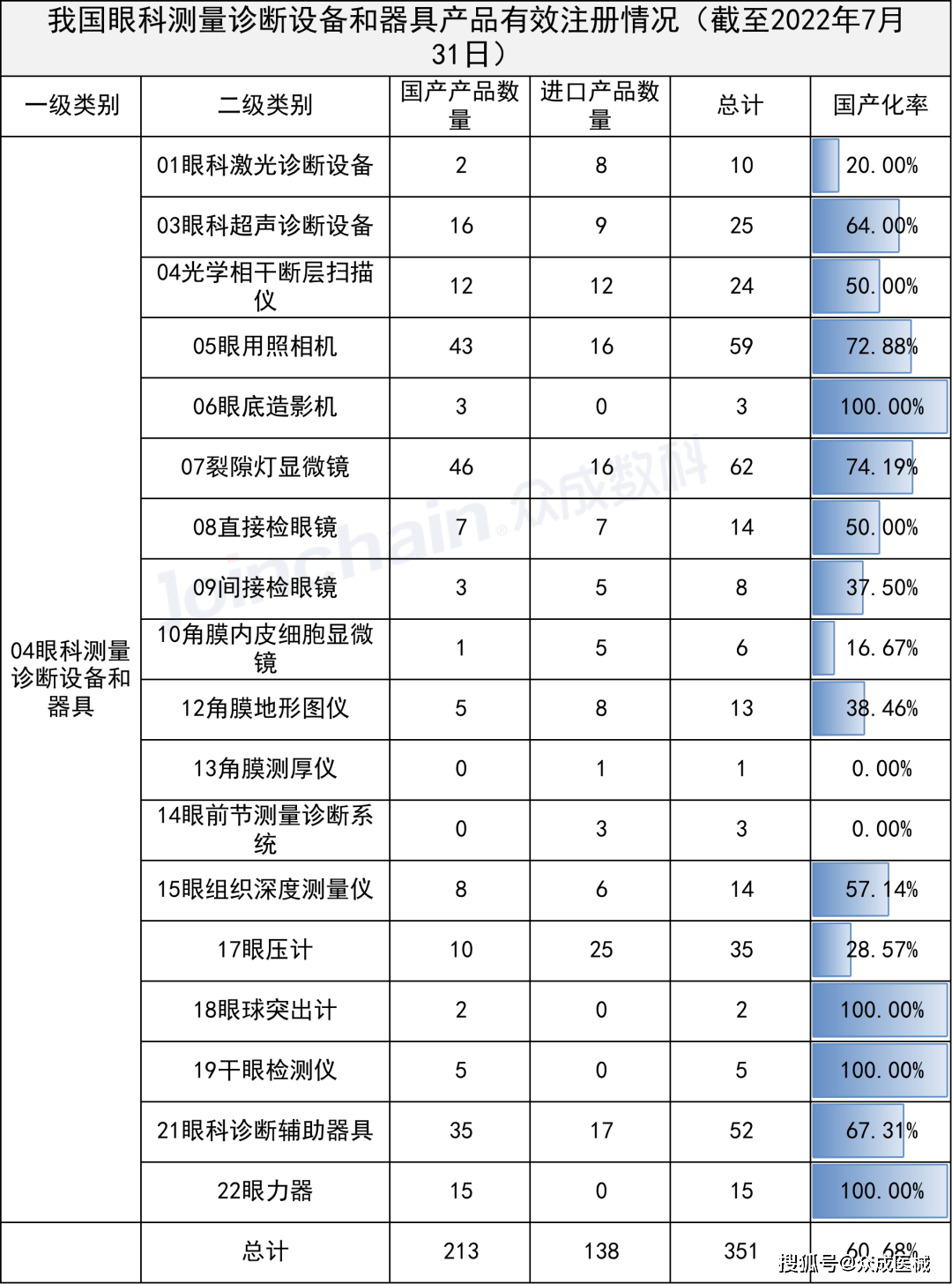

大多数眼科疾病诊断需眼表到眼底综合检查,诊断设备包括较多种类,如裂隙灯显微镜、角膜地形图仪、眼科超声诊断仪、视觉电生理仪等。

据医械数据云多个方面数据显示,截至7月底,我国眼科诊断设备(按照《医疗器械分类目录》16眼科器械-04眼科测量诊断设备和器具统计)有效注册数量为351件,其中国产产品213件,进口产品138件。

其中光学相干层析成像(OCT)设备是目前图像清晰度最高的高端眼底病诊断设备,是继眼科放射诊断,超声诊断,血管造影诊断后又一全新的影像学诊断技术,其附加值较高,成为眼科诊断设备领域下一个竞争高地。目前产品获批数量为24件,进口与国产产品各占50%。

从市场份额来看,国外品牌占主导地位。据医械数据云显示,2021年光学相干层析成像产品市占率第一的品牌为海德堡,占比达30.86%,蔡司、拓普康位列二三,分别为17.82%、8.36%,国产品牌视微影像以4.83%位列第四。(根据公开招投标数据统计)

眼科医疗治疗器械可分为手术器械和非手术器械。眼科手术器械包括眼科手术设备及手术辅助配件。眼科手术设备按能量来源可分为超声手术设备、激光手术设备。非手术器械指透过非入侵方式治疗眼科疾病的手术显微镜及器械。

随着中国居民眼部疾病患病率的上升和临床需求的增加,我国眼科医疗治疗器械市场规模将会一直上升,预计到2027年,眼科医疗治疗器械市场规模将突破110亿元。

目前我国眼科手术设备由外资品牌完全把控,据医械数据统计,2021年眼科手术设备市占率前十名均为外资品牌,份额占总体市场比重超8成,其中蔡司、爱尔康、博士伦位列前三,占比分别为37.23%、19.35%、5.40%。

国内已有眼科手术器械注册证的企业有六六视觉、迈达医学、承贤科技、仪和仪美、视可佳医疗、晶利尔激光、万得光电,但市占率均较低。眼科手术器械具备极高的技术壁垒,外资品牌目前已经构筑了强大的产品护城河,要打破垄断局面,国产品牌仍然道阻且长。

整体来看,我国眼科器械市场仍然处于进口垄断的格局,随着近年来扶持政策频出,国产替代的浪潮加速,国内涌现一批创新优质企业如欧普康视、爱博医疗、高视医疗、图湃医疗等,眼科器械市场格局有望迎来重构态势。返回搜狐,查看更加多

京公网安备 京ICP备09009337号

京公网安备 京ICP备09009337号