两位数增长的黄金赛道眼科五巨头2021年报出炉

浏览次数: 1|发布时间: 2024-01-11 08:51:55|来源: 火狐官方网站

全球有 6500 万人因白内障而患有中度至重度视力障碍,18 亿人患有老花眼,1.53 亿人患有未矫正的屈光不正,1.46 亿人患有糖尿病视网膜病变,1.03 亿青光眼患者和约 14 亿干眼症患者,此外,还有 10 亿人患有未解决的视力障碍问题。

90% 的视力障碍是可防、可治、可愈的,目前全球 70% 的人口需要基本视力矫正。

广义上的眼科商品市场包括用于眼部疾病诊断、治疗和后处理的设备和手术系统、眼科植入物和眼科药物、隐形眼镜、隐形眼睛护理产品、耗材——但不包括眼镜和眼镜框架。

因此眼科赛道成了集医疗器械(耗材)、消费品、药品于一体的赛道。医械公司、光学公司对此均有布局。

*本篇主要研究有眼科临床产品(B端)的企业,不包括只提供眼科消费者产品(C端)的企业。

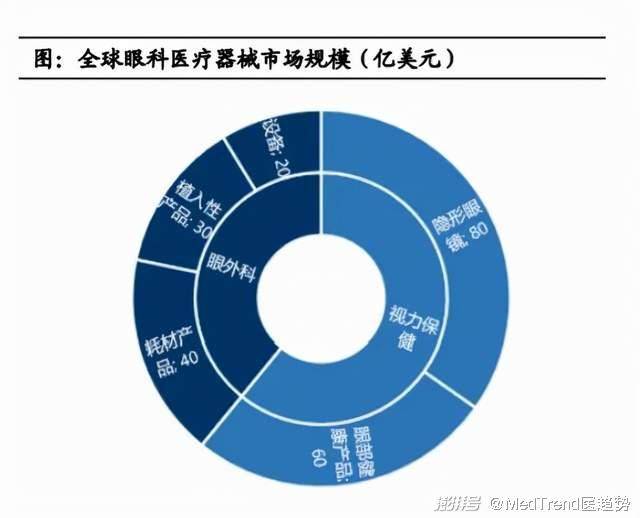

2017年全球眼科医疗器械市场为277亿美元,约占全球医疗器械市场规模的6.8%,预计2017-2024年将以6.2%年复合增长率增长,将于2024年达到422亿美元市场规模。

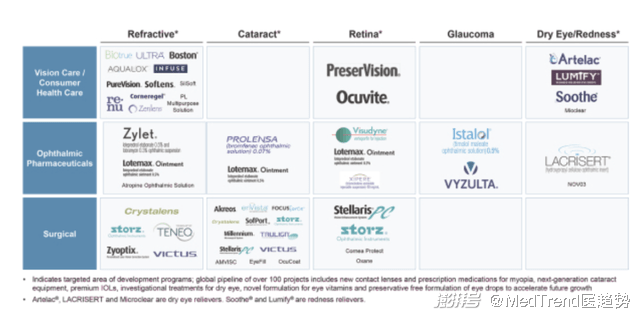

爱尔康2019年从诺华独立,在眼科手术和眼科保健业务广泛布局,是行业的有突出贡献的公司,业务主分为眼科手术和视力保健业务,在眼科手术领域和视力保健领域都是当之无愧的第一。视力保健业务包含隐形眼镜业务和眼科健康业务(内包含眼科药物但并未作为重点发展业务。)

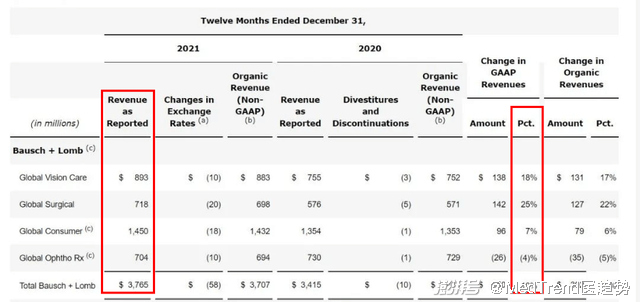

博士伦(Bausch + Lomb) 是医疗保健公司 Bausch Health 的子公司,2020年Bausch Health决定将其独立拆分上市,目前已在纽交所递交招股书。招股书中将整体业务分为三大业务线:视力保健/消费者保健部门、眼科药物和眼科手术。在滴眼液和视力保健方面,在中国市场市占率第一。

强生眼科医疗器械主要包含在强生全视旗下。业务大致上可以分为两部分,包括眼科植入物、手术医疗器械和耗材在内的眼力健,和包括隐形眼镜、隐形眼镜护理液和滴眼液的视力健。眼科处方药位于强生药品板块。

蔡司作为光学和光电公司,在眼科领域的布局主要是人工晶状体、隐形眼镜和光学矫正器械和眼科手术设备。公司产品范围有用于眼科和眼科手术的设备、系统、植入物和耗材、仪器,眼科手术业务仅次于爱尔康,是全球第二大供应商。

库珀医疗公司则主要布局妇科医疗器械和隐形眼镜,分属CooperSurgical和CooperVision板块。是三大隐形眼镜生产商之一。

全球来看,眼科医疗器械公司外资占主导地位,国内医疗机构的眼科医疗器械仍以进口为主。

有数据显示,2019年全球眼科手术器械市场前四大企业分别为爱尔康、蔡司、强生全视、博士伦。

4.根据最新招股书,博士伦眼保健业务包括视力保健部门和消费的人保健部门,营收为二者加和。

2019 年 9 月,爱尔康独立上市。在全球眼科手术和视力保健市场开展业务。

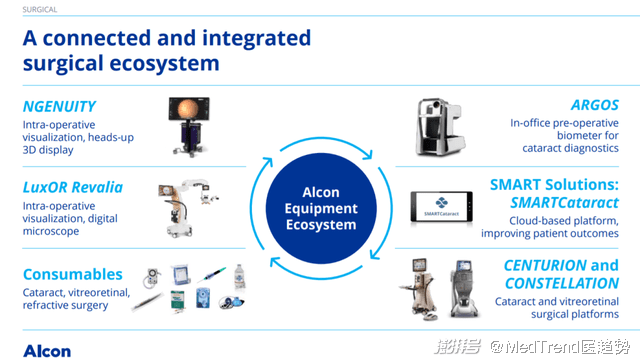

外科手术业务包括眼科植入物、手术设备和耗材,和相关的技术、临床服务支持和培训。

耗材包括手持器械、手术解决方案、设备盒、患者接口和其他通常使用的一次性物品。

手术设备包括多用途手术控制台、激光和跨程序使用的诊断仪器,使外科医生能够可视化和进行眼科手术。

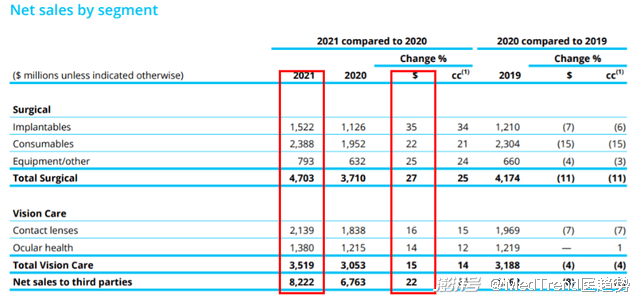

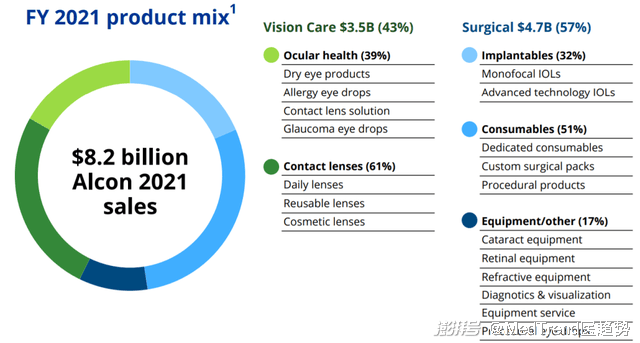

2021年,爱尔康的销售额为 82.22 亿美元,同比+22%。外科业务和视力保健业务均实现了两位数增长。

眼科植入物最重要的包含单焦点人工晶状体和收入15.22亿美元,同比+35%。在强劲的 AT-IOL (先进人工晶状体)表现的推动下,眼科植入物业务跑赢市场,带动整个业务板块增长。

视力保健业务:销售额为 35 亿美元,+15%。主要面向眼保健专业技术人员和消费的人。产品大致上可以分为两个产品线——隐形眼镜和眼部健康。

在美国和一些欧洲市场广泛推出 TOTAL30 Sphere。这是爱尔康高端品牌Dailies TOTAL1建立后,首次推出的水梯度技术的月抛隐形眼镜;

在眼部健康方面,推出了多剂量无防腐剂 Systane Complete;

2021 年下半年,建立了一支美国销售队伍,致力于销售包括 Simbrinza 青光眼滴剂在内的干眼产品系列和 Pataday 滴剂,现在通过特许经营进入终端市场等。

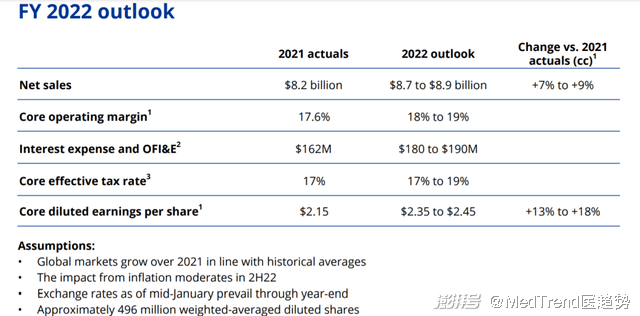

爱尔康在最新财报中,预计2022年营收达到87~89亿美元,并对相应未来市场发展的潜力进行分析。

随着世界人口的增长和老龄化加快,对优质眼保健的需求逐步扩大,爱尔康预计眼保健市场规模约为 270 亿美元。

爱尔康预估所在的外科手术市场为 110 亿美元,预计每年中个位数增长。市场预计会增长主要受以下因素推动:

技术迭代迭代带来新兴市场的增长,例如诊断仪器的改进、外科手术中青光眼管理和白内障摘除过程中慢慢的变多地使用超声乳化术。

爱尔康预估视力保健市场为 160 亿美元,每年以中个位数增长。市场增长预计主要受以下因素推动:

日抛型隐形眼镜和优质可重复使用镜片市场迅速增加,特种镜片技术的进步帮助扩大市场;

1.94 亿未确诊的干眼症患者,随着诊断和眼科技术的进步,将慢慢地提高干眼症治疗需求;

亚洲等新兴市场慢慢的变多地消费视力保健产品,与发达国家的两位数相比,这些市场隐形眼镜渗透率仅为个位数,有较大增长潜力;

2021年5月,爱尔康中国区总裁王慧(Dorothy Wang)因外部发展机会决定离开公司,任期截止5月31日。

2021年12月1日起,张全之(Henry Chang)正式加入爱尔康,担任中国区总裁。Henry在500强企业有26年从业经验。

加入爱尔康之前,Henry在丹纳赫集团任水质平台业务大中华区及日本总裁兼总经理。更早前,Henry在赛默飞世尔工作6年,在3M工作17年,历任多个职位。

现任国际总裁兼 ECA 成员的 Ian Bell 被任命为全球商业与创新总裁;

高级副总裁兼首席信息官 Sue Jean Lin 将被任命为高级副总裁兼首席信息和转型官,监督爱尔康的转型计划,并将加入 ECA 。

视力保健产品有一系列隐形眼镜产品组合,包括各种佩戴方式的隐形眼镜(次抛和日抛型隐形眼镜等等)、适合近视、散光和老花眼的隐形眼镜以及矫正视力的角膜塑形镜等;

消费保健品包括隐形眼镜护理产品和缓解干眼症状的 OTC (非处方药)滴眼液、眼用维生素和矿物质补充剂。

眼科药物部门:多种用于术后治疗和治疗多种眼部疾病(如治疗青光眼、高眼压症和视网膜疾病等)的广泛专利药物。基本的产品包括用于治疗用途的品牌和通用眼科处方药,和愈合过程中提供的光学矫正。

外科手术部门:包括医疗器械和设备以及眼科耗材,是市面上最为完整的眼科手术工具和技术组合之一,包括用于治疗白内障、玻璃体、视网膜、屈光不正等眼部疾病手术的产品。产品组合包括包括人工晶状体和输送系统、超声乳化设备、一次性手术、用于白内障和屈光手术的飞秒激光器等和其他手术器械和设备。

其中,眼科消费品业务营收14.50亿美元,眼科消费品业务营收8.93亿美元,两者营收总和23.43亿美元,在总体营收中占比最大。

2022年,博士伦仍在IPO流程中。近年来,博士伦不断扩展全球业务可及性。

2021年6月,用于眼科手术的ClearVisc分散眼科粘手术器械获得FDA批准上市;

2021年,0.024%的VYZULTA(拉坦前列素滴眼液)在韩国、巴西、约旦、卡塔尔、泰国、土耳其、乌克兰和阿联酋获得监管批准;

2021 年,LUMIFY(酒石酸溴莫尼定滴眼液 0.025%)止红眼药水于在约旦和韩国获得监管批准。

2021年7月,博士伦宣布计划投资 9000 万欧元修建沃特福德工厂,以提高该公司 Biotrue ONEday 系列隐形眼镜的生产能力,新的生产线 年投产,此过程创造 130 个新的工作岗位。

随着对雅培AMO的收购,再加上强生此前已有的Acuvue隐形眼镜业务,强生确立了在视力保健领域的地位。

强生全视(强生视觉)(Johnson & Johnson Vision )是强生专门从事眼科业务的部门,产品线丰富。包括:强生眼力健和视力健业务:

强生眼力健主要业务为外科手术业务及相关耗材,覆盖白内障及屈光眼表等领域的相关设备与耗材,产品有人工晶状体品牌TECNIS。

强生视力健主要做隐形眼镜业务,品牌有Acuvue和彩瞳blink,属行业头部品牌。曾在1988年推出了全球首款更换型隐形眼镜,后续逐渐推出日抛、美瞳等产品,引导当时的视力矫正产品行业变革。

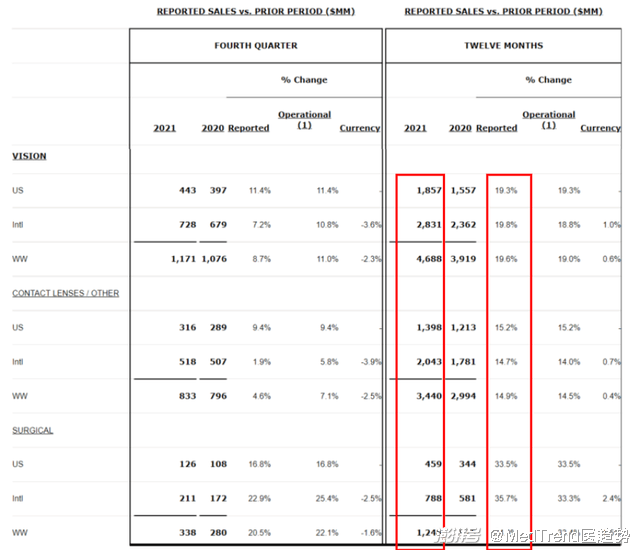

2021年,强生全视主要营收为 46.88 亿美元,同比+19.6%,其中:

隐形眼镜/其他业务(视力保健)全年营收为34.40亿美元,同比+15%,美国区域营收占比38%。

外科手术营收12.48亿美元,同比+34.9%,是增长最快的业务板块,和疫情后常规业务恢复有关。

2021 年 4 月,强生全视宣布与 Menicon 开展全球合作,推出治疗性隐形眼镜,以应对日益增加的儿童近视患病率;

2021 年 4 月,强生全视宣布推出新品牌—— ACUVUE Abiliti专注解决近视问题;同年 5 月,强生全视 ACUVUE Abiliti 用于近视管理的夜间治疗镜片获FDA批准;

2021 年 11 月,强生全视在2021 年美国眼科学会 (AAO) 年会上。介绍公司白内障手术产品组合和最新研究。

TECNIS Synergy PC-IOL 为白内障患者提供了当今所期望的范围广泛的连续视力;

VERITAS Vision System 的功能能为术中外科医生减轻肌肉骨骼压力和疲劳;

2021 年 11 月,强生全视在 Academy 2021 上展示新近视研究的结果,并重点介绍了针对老花眼患者的最新隐形眼镜创新。

2022年1月,强生全视推出新品牌—— ACUVUE ABILITI ,致力于全新的儿童近视管理解决方案。

蔡司(Carl Zeiss AG)主要分为四大部门板块:半导体制造技术部门、工业质量与研究部门、医疗技术部门、消费者市场部门。

其中医疗系统主要用于眼科、神经外科和耳鼻喉科,有外科手术和显微手术两大业务。

其中眼科设备主要包括为眼科疾病诊断和治疗提供广泛的产品和解决方案,积极用于白内障,视网膜和屈光手术的系统和耗材。

诊断产品有普通眼科检查设备(裂隙灯、折射灯、眼压计)、视网膜检查设备(光学相干断层扫描)、眼底照相机以及功能诊断设备。

手术治疗产品(尤其是白内障)包括眼科手术显微镜,生物测量仪和超声乳化/玻璃体切除设备等。人工晶状体(IOL)的产品组合以及相关手术设备和手术辅助系统解决方案。例如QUATERA700。

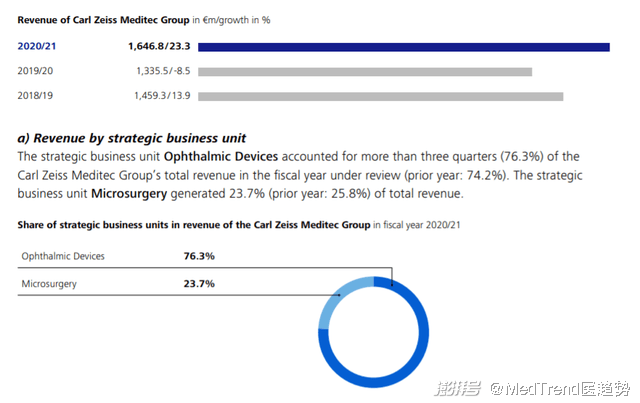

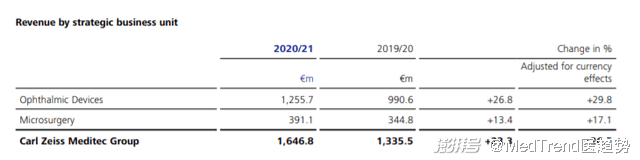

蔡司财年特殊,截至2021年9月30日的2020/21财年,医疗技术部门营收为16.47亿欧元(18.31亿美元),同比+23.3%。

其中外科手术(眼科)占财年总收入的76.3%,同比+26.8%,至12.557亿欧元,

屈光激光业务是强劲增长动力,受益于高水平手术和眼科手术需求,诊断设备和系统部门也对收入发展做出了贡献,消耗品和服务营收也有相应增加。

蔡司在最新财报中表示,2021年由于材料采购困难等原因,关键产品的交货时间明显长于平均水平,造成订单积压增加。如果能在2021/22 财克服这些困难,就可能以快的速度处现有订单,实现营收更快增长。

鉴于COVID-19大流行的影响减弱,预计销售和营销费用将正常化,2021/22 财的息税前利润率可能会略有下降。

由于亚太地区的经济快速增长,蔡司长期看好亚太地区的业务前景。中期内看好美市场进一步增长,并有针对性地扩大手术耗材业务的市场份额。

蔡司预计未来几年内障手术市场将出现动态增长。将致力于白内障手术解决方案研发,2021/2022财年投入将进一步增加。

Cooper Vision是库珀医疗子业务部门。库珀医疗(酷柏集团、库博集团)(The Cooper Companies Inc.)创立于1958年,是一家全球性的医疗器材公司。

Cooper Vision 业务部门主营隐形眼镜和视力保健。在隐形眼镜市场,最大竞争对手是强生全视、爱尔康、博士伦。此外,也布局眼镜和屈光手术领域和视力矫正领域。根据产品组合分为四组:

Cooper Surgical 业务部门则主营女性健康医疗产品和治疗方案。

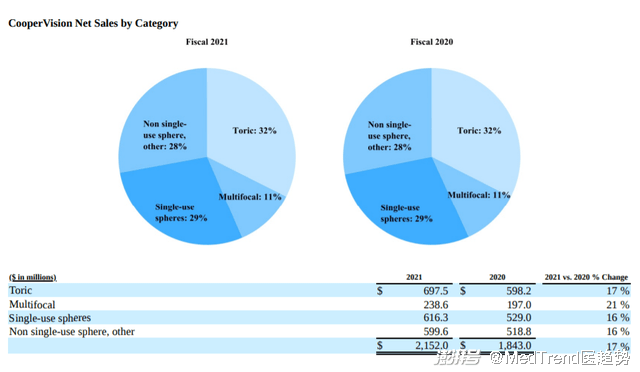

库珀医疗财年特殊,截至2021年10月31日的财年中,CooperVision 业务部门的所有类别均产生了同比增长的收入。全年收入21.52 亿美元,同比+ 20%,其中,销售增长主要是由于需求的复苏,核心产品组合中镜片销量的增加。

次抛型隐形眼镜的增长主要由MyDay、clariti和MiSight镜片推动。

“其他”产品最重要的包含镜片护理,在2021财年和2020财年约占净销售额的2%。

所有地区的收入均同比增长。欧洲、中东和非洲地区的收入增长率最高,为 17%,而美洲的增长率最低,为 6%。

库珀医疗在最新财报中表示,如果COVID-19大流行,预计某些市场将继续面临下行压力和波动。2021年5月,库珀医疗的 Procornea DreamLite 夜视镜片获得欧洲批准,可减缓儿童和年轻人近视的进展。至此,库珀医疗持续将角膜塑形术隐形眼镜加入到不一样的产品组合中。目前,CooperVision已建立了世界上最大的循证近视控制干预措施组合。这为眼保健专业技术人员 (ECP) 提供了多种经批准的解决全球近视流行病的选择,帮助其为顾客和患者量身定制方法。2021年7月,为响应环保号召,CooperVision 与Plastic Bank 合作,在美国推出首款净塑料中性隐形眼镜。

对于一骑绝尘的国际眼科龙头,眼科市场仍是待开采的金矿,而质量和创新仍是立于不败之地的关键。

随着人们的健康意识慢慢地提高,在疫情得到控制的情况下,预期眼科企业增速会稳步提升。

而中国市场上,人口基数大、人口老龄化加深成为眼科赛道的加速器,中国本土眼科医疗器械公司正在崛起。后续,医趋势将为您带来这些本土眼科公司的分析报道,敬请期待。

京公网安备 京ICP备09009337号

京公网安备 京ICP备09009337号